Auch dieses Jahr, wie in jedem Jahr bisher, gibt es kaum ein anderes Thema, das so sehr die Gemüter anheizt, wie die Kapitalflussrechnung. Die gesteigerte Komplexität, gepaart mit den konzernspezifischen Problemfeldern, stellen uns alle vor ein schier unlösbares Problem

Behandlung der Währungsumrechnung und Behandlung der Änderungen im Konsolidierungskreis ganz vorne dabei:

Haben wir es geschafft, alle zahlungsunwirksamen Transaktionen herauszufiltern, damit die Summe der Kapitalzuflüsse und -abflüsse der Veränderung der liquiden Mittel entspricht, fangen die Schwierigkeiten erst an. Und ganz vorn mit dabei: die Behandlung der Währungsumrechnung und die Behandlung der Änderungen im Konsolidierungskreis.

Um brauchbare Ergebnisse zu erzielen, betrachten wir zuerst Grundsätzliches zur Kapitalflussrechnung. Einerseits beklagen Koryphäen aus dem Bereich das Fehlen von guter Fachliteratur. Andererseits werden wir als Jahresabschlussersteller mit einer Flut aus Texten und Informationen konfrontiert, die uns – aufgrund der teilweise widersprüchlichen Empfehlungen – in eine Art unendliche Schleife führen, aus der wir, einmal darin gefangen, nicht mehr so einfach herausfinden können. Dies resultiert aus der Tatsache, dass die Konzernthemen nach wie vor stiefmütterlich behandelt werden.

Der Grund allen Übels liegt darin, dass die meisten Schriftstücke aus der Sicht der Einzelabschlussersteller und Einzelabschlussbetrachter verfasst worden sind. Dieser Betrachtungswinkel ist oft nicht bzw. nur bedingt konzernabschlusskonform.

Die Wege zum Ziel

In der Regel leiten wir die Kapitalflussrechnung aus der Konzernbilanz bzw. aus den Einzelbilanzen im Einklang mit IAS 7.1b oder IAS 7.19b ab. Ein dreiteiliges Rechnungswesen nach Prof. Dr. Dr. M. R. Lehmann ist aufwendig und nicht zwingend für die Erstellung einer Kapitalflussrechnung notwendig. Zu klären wäre, welche Art der derivativen Ableitung der Kapitalflussrechnungen anzuwenden ist. Es gibt grundsätzlich zwei Wege zum Ziel. Diese werden in „Haufe Finance Office Professional Online“ recht gut beschrieben. In den Kapiteln 1.4.2 respektive 1.4.3, zum Thema Kapitalflussrechnung/Casflow Statement werden die zwei verschiedenen Arten der derivativen Ableitung ausführlich und zutreffend erläutert. Während sich Kapitel 1.4.2 mit dem Top-down-Konzept beschäftigt, beschreibt Kapitel 1.4.3 das Bottom-up-Konzept.

Beim genauen Hinschauen wird uns recht schnell klar, dass uns Konsolidierern das Top-down-Konzept sehr entgegenkommt. Denn beim Bottom-up- Konzept geht es darum, die Einzelkapitalflussrechnungen – vorausgesetzt in gleichem Gliederungsschema erstellt – zu einer „Summen- Kapitalflussrechnung“ zu addieren und diese zu konsolidieren. Wer kann das und wer möchte das schon? Dagegen bringt das Top-down-Konzept nur drei Themen mit, die wir als erprobte Konsolidierer routinemäßig behandeln können: Währungsumrechnung, Änderung Konsolidierungskreis und, so Haufe, Periodenverschobene Ergebnisübernahmen.

Ein Déjà-vu? Ja. Das ist unser Dilemma gewesen. Die Währungsumrechnung stellte für uns eine schier unlösbare Herausforderung dar. Sobald unsere Wirtschaftsprüfer sich mit dem Thema näher beschäftigen, erfasst uns die angesprochene unendliche Schleife und lässt uns nicht mehr los. Denn unserem guten Willen, das Zusammenspiel aller aus der Währungsumrechnung resultierenden und nicht zahlungswirksamen Transaktionen zu erklären, stellt sich eine große Menge an Bewegungen entgegen, die unsere Bemühungen oft zunichte macht.

Allerdings kommen wir jetzt aus einer anderen Richtung. Dadurch, dass wir uns bewusst für das Top-down-Konzept entschieden haben, reduziert sich das Thema Währungsumrechnung auf ein Minimum. Bei der Anwendung dieser anerkannten Methode entstehen die Währungsdifferenzen nur im Bereich der Zahlungsmittel und Zahlungsmitteläquivalente. So erleichtert uns ein einfacher Handgriff das Leben ungemein. Die Debatten um die Umrechnung der Zahlungsströme in Fremdwährungen zum Devisenkassamittelkurs am jeweiligen Transaktionstag oder um die vermeintliche Vereinfachung durch die Umrechnung zum Durchschnittskurs der jeweiligen Periode, die jedoch eine gesonderte Behandlung der wesentlichen Geschäftsvorfälle bedingt, verebben.

Adieu ihr Stunden der Verzweiflung im Jahresabschluss! Es bleiben nur noch drei Herausforderungen, die wir ohne weiteres meistern können. Das Thema Veränderungen im Konsolidierungskreis haben wir bereits ausführlich behandelt. Das Thema periodenverschobene Ergebnisübernahmen wird in IDL Konsis vollumfänglich und periodengerecht verarbeitet.

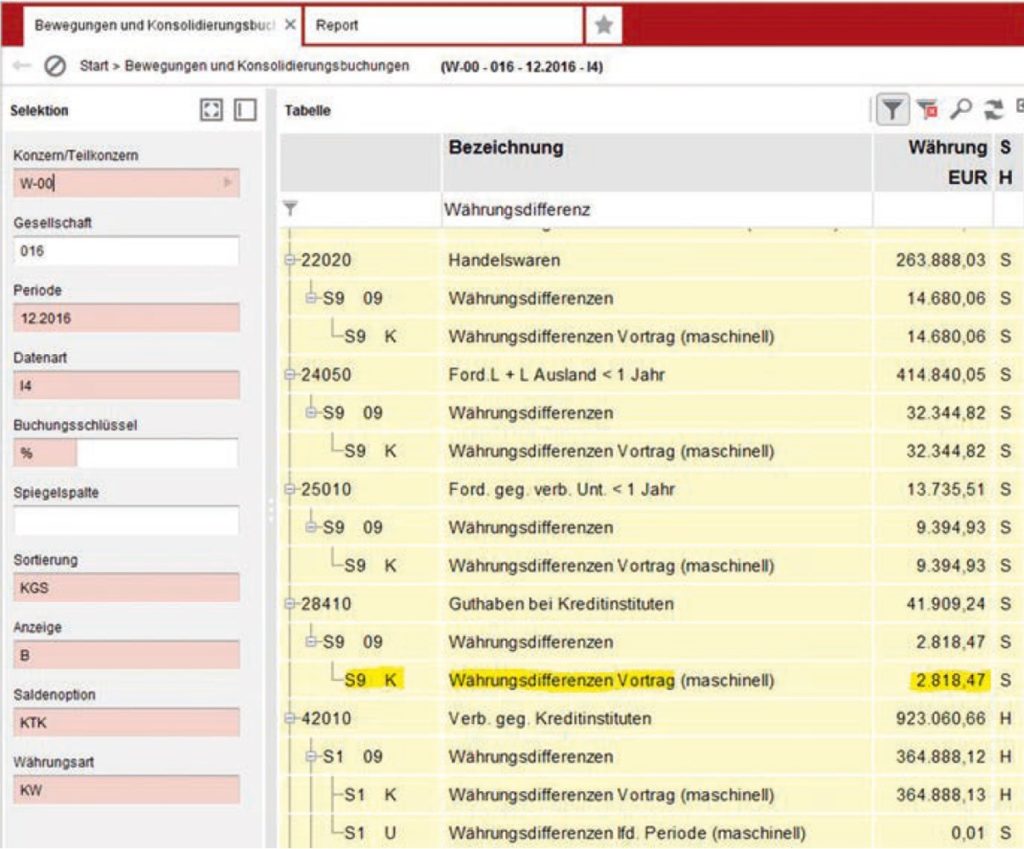

Für den weiteren Schritt sezieren wir die Bilanz mit dem Ziel, die aus der Währungsumrechnung resultierenden Bestandteile einzugrenzen. In IDL Konsis stehen uns dafür die Spiegelreports zur Verfügung. Eine weitere Möglichkeit bietet uns das Menü KONBEW. Hier exemplarisch ein Auszug aus dem IDL-Demomandant.

Hier werden uns alle Bewegungen pro Gesellschaft, Konto und Spiegel angezeigt. Daraus können die Bewegungen, die aus der Währungsumrechnung resultieren, selektiert werden. Diesen Teil der Bewegungsbilanz lösen wir vollständig aus der Kapitalflussrechnung ab und teilen wie folgt auf:

- zahlungsunwirksame Veränderung des Finanzmittelfonds und

- sonstige zahlungsunwirksame Bewegungen aus der Währungsumrechnung

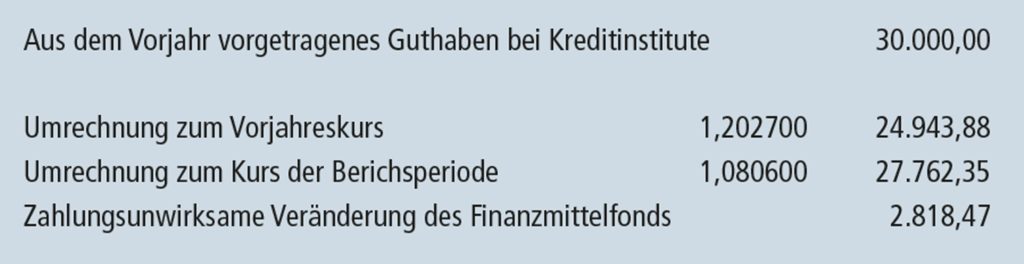

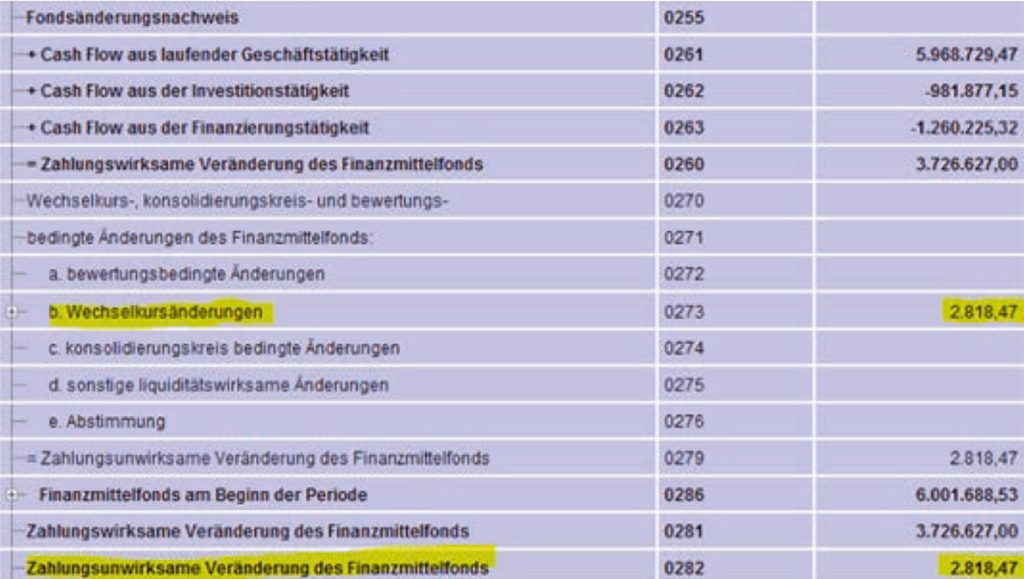

Die zahlungsunwirksame Veränderung des Finanzmittelfonds ist in unserem Beispiel in der Zeile 28410 Guthaben bei Kreditinstituten abzulesen und beträgt € 2.818,47. Dieser Wert setzt sich wie folgt zusammen:

Diese zahlungsunwirksame Bewegung der liquiden Mittel weisen wir in der entsprechenden Position, außerhalb der zahlungswirksamen Veränderung des Finanzmittelfonds aus. Hier ein Vorschlag aus unserem IDL-Demomandant:

Last but not least folgen die sonstigen zahlungsunwirksamen Bewegungen, die aus der Währungsumrechnung resultieren. Diese restlichen Bewegungen teilen wir weiter auf. Bei der Umrechnung des Jahresüberschusses (Jahresfehlbetrages) zum Periodendurchschnittskurs entsteht, im Vergleich zur Umrechnung dieser zum Stichtagkurs, eine Differenz. Natürlich spielen hier auch andere Einflüsse eine Rolle, wie z. B. die Umrechnung der Abschreibung in der Bilanz zum Periodendurchschnittskurs oder die historische Umrechnung des Anteilsbesitzes, allerdings würde das hier den Rahmen sprengen. Wir können das zu einem späteren Zeitpunkt ausführlich behandeln. Heute widmen wir unsere Zeit der Zuordnung dieser Bewegungen in der Kapitalflussrechnung. Denn ohne eine Zuordnung würde unsere Kapitalflussrechnung in IDL Konsis nicht aufgehen, in dem Sinne, dass die Summe der abgeleiteten Cashflows nicht der Veränderung des Finanzmittelfonds zur Vorperiode entsprechen würde.

Dieser Teil der restlichen Bewegungen – der aus der Umrechnung der GuV zum Periodendurchschnittskurs entstanden ist – stellt, neben der Abschreibung und der Veränderung der Rückstellungen, einen nicht zahlungswirksamen Erfolgsanteil dar. Und wie bei den Abschreibungen und den Veränderungen der Rückstellungen ist das Periodenergebnis um den Betrag zu bereinigen. Da wir in der Kapitalflussrechnung die Geldströme betrachten, ist diese Vorgehensweise nur konsequent. Denn bezahlt wird die Schuld und nicht der Erfolgsanteil. Im Grunde genommen ist dieser Ausweis ein aktives Herausfiltern von Währungseffekten aus der Kapitalflussrechnung.

Weitere Bewegungen aus der Währungsumrechnung müssen und dürfen nicht in der Kapitalflussrechnung berücksichtigt werden. Die übrig gebliebenen Bewegungen, die in IDL Konsis auf Buchungsschlüsseln und Spiegelspalten organisiert werden, können weggelassen werden. Durch das Weglassen dieser übrigen Bewegungen, die die Währungsumrechnung betreffen, haben wir ein passives Herausfiltern bewerkstelligt. Der notwendige Ausweis im Bereich des Finanzmittelfonds ist aktiv durch Zuordnung der entsprechenden Buchungsschlüssel bzw. Spiegelspalten realisiert worden.

Jetzt ist alles so wie es sein sollte:

- Die zahlungsunwirksame Veränderung des Finanzmittelfonds ist jetzt, durch das Zuordnen der entsprechenden Buchungsschlüssel/ Spiegelspalte, zutreffend ausgewiesen.

- Das Periodenergebnis ist um nicht zahlungswirksame Komponenten korrigiert: aktive Korrektur der Währungsdifferenz PDK/SK.

- Die gesamte Kapitalflussrechnung, über alle drei Bereiche, ist jetzt frei von Einflüssen aus der Währungsumrechnung: Weglassen aller Buchungsschlüssel/Spiegelspalten, die aus der Währungsumrechnung resultieren.

An diesem Punkt angekommen bietet sich an, die endgültigen Änderungen des IASB vom 29. Januar 2016 an IAS 7 zu besprechen. Diese Änderungen gelten erst für das Geschäftsjahr 2017. Vergleichszahlen werden nicht verlangt. Diese Änderungen bestehen aus Erläuterungspflichten zu den nicht zahlungswirksamen Transaktionen, die wir – wie soeben lokalisiert – aus unserer Kapitalflussrechnung konsequent herausfiltern. Ergo: Weder zum Jahresabschluss 2016 noch später gibt es Änderungen an der Systematik bei der Erstellung der Kapitalflussrechnung. Viel Erfolg!